白酒三季报:差距大、追求高、动销难

文|酒讯 子煜

随着立冬到来,白酒市场也进入了最后的冲刺阶段。酒讯走访北京多家商超发现,多个白酒品牌进行促销活动,通过礼盒套装、降价礼赠等各种形式吸引消费者,在线上,白酒品牌正借着“双十一”这股风和直播等渠道渴望在2022年最后一个季度好好“收口”。

白酒企业的努力从前三季度的动销压力中可窥原因。近期,白酒上市企业陆续发布了2022年前三季度成绩单,同台竞技下,明显不同的是头部酒企和尾部酒企的业绩,而行业共同面临的是动销压力。

总体来看,今年前三季度白酒企业业绩普遍可喜,但头部酒企和尾部企业的差距较大,白酒行业的两极分化仍在加剧。

从“头”来看,茅台、五粮液、洋河稳居前三,占据白酒行业第一梯队。第三季度,茅台、五粮液、洋河股份的营收分别为295.43亿元、145.57亿元、75.75亿元,同比增长分别为15.61%、12.24%、18.37%,净利润分别为146亿元、48.9亿元、21.78亿元,同比增长分别为15.81%、18.5%、40.45%。没能跻身前三的酒企竞争也十分激烈。山西汾酒当季净利润为20.95亿元,泸州老窖为26.85亿元。值得注意的是,山西汾酒净利润同比增长为56.96%,在营收排名前6家白酒企业中增幅最大。今世缘、舍得酒业、老白干酒三家酒企增速均超20%,当季营收分别为18.7亿元、15.91亿元、14.3亿元,净利润分别为4.63亿元、3.65亿元、1.7亿元。

再看位于上市白酒公司尾部的金徽酒、金种子酒、天佑德酒、伊力特,营收分别为3.36亿元、2.13亿元、1.95亿元、1.73亿元,均为负增长,下降幅度在9%-60%之间,净利润下降幅度则在79%-96%之间。

头部报喜,尾部亏损,三季报显示出白酒行业马太效应持续加剧,名酒势能走强,低端酒市场增量已近天花板。

北京市酒类流通行业协会秘书长程万松表示,白酒行业之所以两极分化,产业结构优化调整是内因,也是决定因素,品质和品牌始终是影响消费者选择的首要因素;市场环境变化是外因,传统消费场景受限,消费量下滑。而产业调整深受市场消费需求变化的影响,因此许多具体的需求也随之出现,比如传统消费场景中的礼赠需求、满足消费者日常饮酒的口粮酒需求等。

面对不断变化的市场需求,酒企们普遍抓住了高端化这一“法宝”。

今年1-9月,水井坊高档酒营收36.4亿元,同比增长8.94%;金徽酒高档酒营收10.31亿元,同比增长17.98%;今世缘特A+类(300元以上产品)营收43.45亿元,同比增长22.71%;舍得酒业中高档酒营收37.51亿元,同比增长32.38%。

业内人士表示,高端白酒企业主要赢在超级大单品,因为企业平时在大单品的培育、宣传等方面都投入了比较多的资源,市场认可度非常高。

山西汾酒在财报中指出,高速增长的主要原因是青花汾酒系列等中高端产品实现大幅增长。据了解,今年上半年,山西汾酒青花系列产品实现销售收入61亿元,同比增长56%。

白酒企业在推新上没有停下脚步。在高端新品方面,10月,五粮液推出专门为高端商务人士打造的2022年礼宴款高端酒水真龙天子酒(盛世);剑南春·经典版新品在官方京东自营旗舰店限量发售。

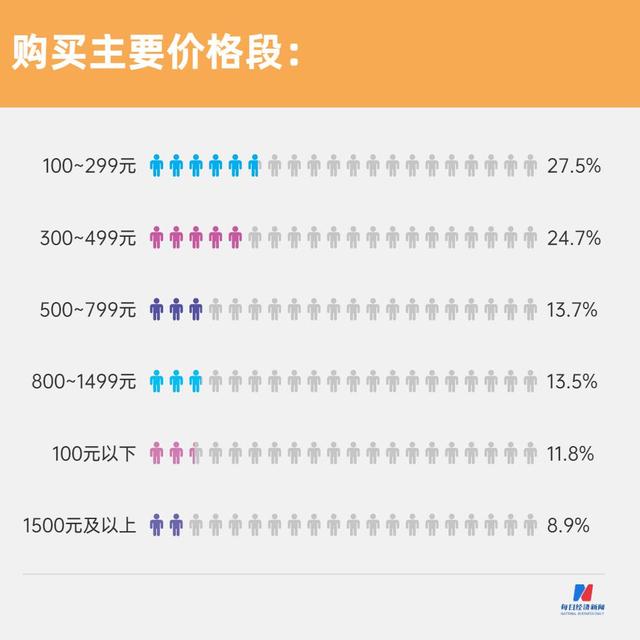

与高端化同步发力的,还有“高端平替”。9月,水井坊推出“水井坊酿造”天号陈,指导价268元/瓶;8月,泸州老窖推出新品“泸州红”,珍酒推出了定位中档瓶装的酱酒主力品牌“映山红”,均为100-300元价格带产品。

工银瑞信方面认为,从消费升级的角度来看,过去五年白酒行业量复合增速1.2%,价格复合增速10.3%。在中国白酒消费结构中,我国约90%的白酒消费量仍集中在偏中低端的价格带,未来高端尤其是次高端白酒依然具有广阔的扩容潜力,长期的增长空间依然较为清晰。

据中研普华产业研究院的《2022-2027年高端白酒市场投资前景分析及供需格局研究预测报告》显示,未来中国的高档酒产业仍然具有巨大的发展空间,到2029年,其市场规模将达1600亿元。随着高档酒价格的迅速攀升和消费升级的推动,高端白酒市场的竞争日益激烈,传统的中、高端企业将会在这一领域立足。

白酒品牌依靠高端单品勉力维持增长,但动销难题却始终萦绕不去。从经营活动产生的现金流量这一指标来看,从年初至三季度末,茅台这一数据表现为94.05亿元,同比下降高达74.41%。

酒讯走访北京多个商超发现,目前白酒品牌仍在持续促销。一位工作人员表示,国庆后白酒活动依旧,包括“买一赠一”“买二赠一”“买酒返现”等。近期又正逢“双十一”,线下配合线上在销售上持续发力。一些产品会采取多瓶叠加销售的方式尽可能减少库存。

根据《2022年度酒商现状及发展报告》显示,约39.7%酒商库存为5个月以上,33.6%酒商库存为3-5个月。

程万松提到,影响消费市场的三个基本要素是人口基数、消费需求、购买力。虽然人口基数没有变,白酒消费群体没有根本性变化,但由于传统消费场景受限需求减少,加之消费者购买力不强,动销放缓是必然结果。

值得注意的是,不少酒企将关注点放在了直销渠道。据悉,第三季度,茅台直销渠道营收为109.32亿元,同比增长111.03%,直销营收占比37.21%,同比增长16.92%;前三季度,舍得酒业电商销售营收2.71亿元,同比增长7.42%;双节期间,五粮液新零售渠道同比增长超20%。

程万松表示,在传统消费场景受限的同时,又有新的饮酒方式和消费场景出现,而业绩出现增长的酒企普遍能够抢抓这些新的机遇,包括野营经济、宅经济、“云喝酒”等。市场竞争不进则退,选择躺平的酒企,业绩下滑是客观必然,而在困难之中寻找机会,业绩才会逆势增长。